В соответствии с Налоговым кодексом РФ, уплата налога должна осуществляться в российской валюте, либо в иной форме, предусмотренной законодательством. Уплата налога может быть произведена как наличным, так и безналичным способом. Однако, по совокупности норм налогового и банковского законодательства, организации обязаны осуществлять уплату налогов исключительно в безналичном порядке через расчетный счет, предоставляя банку платежные поручения. Именно с момента предъявления такого поручения в банк и наличия достаточного денежного остатка на счете, обязанность по уплате налога считается исполненной. Это подтверждают соответствующие письма Минфина России от разных дат.

Внимание

С начала ноября 2016 года была введена возможность оплаты налога третьими лицами вместо налогоплательщика (пункт 1, четвертый абзац, статья 45, Налогового кодекса РФ).

В соответствии с планом счетов бухгалтерского учета, существует специальный счет 68 «Расчеты по налогам и сборам», который служит для обобщения информации о расчетах с бюджетами по налогам и сборам. Аналитический учет на этом счете осуществляется по различным видам налогов. На счет 68 зачисляются суммы, которые должны быть уплачены в бюджет в соответствии с налоговыми декларациями или расчетами.

на сумму 90, находится субсчет «Налог на добавленную стоимость».

как указано в документе «Прибыли и убытки», сумма налога на прибыль составляет 99 единиц.

На сумму НДФЛ были выполнены расчеты с персоналом по оплате труда в размере 70.

— учетом 20 (26, 44, 91) счетов — для оплаты налогов на имущество и прочих сумм.

На счете 68 отражаются деньги, которые были реально перечислены в бюджет, а также суммы НДС, которые были учтены и вычтены со счета 19 «НДС по приобретенным ценностям».

Суммы налогов и сборов, которые были перечислены в бюджет, отражаются на дебетовом счете 68, соответствуя кредитовому счету 51 «Расчетные счета».

Примечание

Мы предлагаем осуществлять уплату налога третьим лицом от имени налогоплательщика путем отражения этой операции по дебету счета 68, соответствующему кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Для подтверждения совершенных налоговых и сборных платежей с расчетного счета необходимо предоставить соответствующие документы.

Пример

Компания заключила с частным лицом контракт на проведение ремонтных работ в производственных помещениях. Это частное лицо не является сотрудником компании и не имеет регистрации как предприниматель. Сумма, указанная на выполнение работ, составляет 30 000 рублей. В своей роли налогового агента, организация должна удержать 13% НДФЛ из выплаты дохода частному лицу и перечислить эту сумму в бюджет.

В рамках финансового учета компании будут произведены следующие фиксации:

Счет 68. Расчеты по налогам и сборам

Для учета налоговых расходов в бухгалтерии применяется счет 68 «Расчеты по налогам и сборам». Этот счет служит для удобной организации информации о затратах на налоги и сборы. В рамках данного счета отражаются как внутренние, так и внешние расходы организации по указанной статье.

Специфика использования счета 68 в бухгалтерском учете

- налог на земельный участок;

- налог, взимаемый с добавленной стоимости;

- акцизы;

- другие непрямые платежи.

Систематический учет осуществляется для каждой налоговой декларации. В результате этой деятельности отображаются актуальные и просроченные платежи, санкции, отсроченные и погашаемые выплаты.

Состояние 68-го счета может варьироваться от дебетового к кредитовому, в зависимости от характера задолженности по налогам. Если сумма налогового обложения не оплачена, она учитывается на кредитном балансе. В случае переплаты, сальдо счета становится дебетовым.

При регистрации налоговых операций на счете 68 учитывается сумма налогов и сборов, которую необходимо оплатить. В то же время, в дебете происходит погашение или изменение налоговых обязательств.

Субсчета и аналитика

Счет 67 разделяется на различные подсчеты в зависимости от способа начисления на следующие категории:

- Прежаем стоимость, которая должна быть заплачена за право владения определенными активами. Эти активы могут включать в себя такие объекты, как транспортные средства, участки земли и другие материальные ценности, которые присутствуют в активе предприятия.

- Неявные расходы, которые учитываются при определении конечной цены товара компании, могут включать налог на добавленную стоимость, платежи за таможенное оформление и т.д.

- Выполнение экономической деятельности обуславливает непосредственную влияние наличия организации прибыли.

Также производится разделение субсчетов в соответствии с характеристиками конкретного налога или сбора.

- 68.1 — Налог на доходы физических лиц для всех трудоустроенных сотрудников предприятия.

- Налоговый аванс, взимаемый в размере 68.2 процента от стоимости товаров и услуг.

- 68.3 — налоговые сборы на товары!

- 68.4 — налог на прибыль и операции с государственным казначейством;

- 68.6 — налог на землю;

- На сегодняшний день 68,7 представляет собой сумму транспортного налога.

- Налог на имущество организации составляет 68.8%.

- Налог в размере 68.9 установлен на рекламные услуги.

- 68.10 — остальные налоговые и сборные платежи;

В соответствии с правилами, предприятие может применять лишь те счета, которые отвечают характеру его деятельности. Большинство организаций в России осуществляют расчеты по налогам с использованием счета 68, включая только первые два субсчета.

Учет по счету 68 в бухгалтерии осуществляется аналитически, причем каждый отдельный субсчет имеет свои отчетные данные. Причина такой дифференциации заключается в неизбежном расхождении баланса между ними. Дебетовые остатки отражаются в активе, а кредитовые — в пассиве. Это очень важно правильно отразить в налоговой декларации и других отчетах.

Проводки

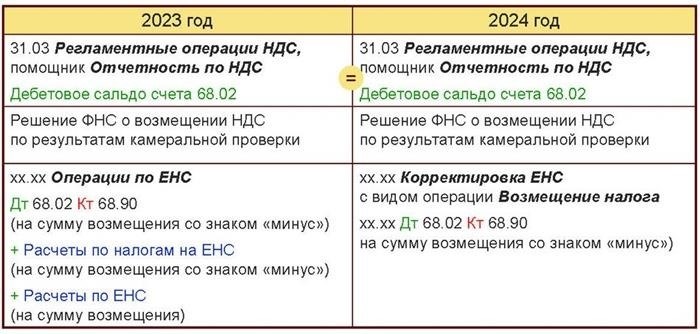

С 2023 года вступили в силу ряд значимых изменений в законодательстве, которые активно обсуждаются в бухгалтерских чатах. Мы подготовили для вас важную статью, которая рассказывает о новом порядке начисления и уплаты налогов в программе 1С: Бухгалтерия. Рекомендуем вам ознакомиться с этим материалом, чтобы правильно осуществлять все необходимые операции в системе 1С.

Предоставляются ниже стандартные записи в бухгалтерском учете для счета 68 (дебет/кредит):

- 68/51 — это платеж, который необходимо внести в бюджет в качестве налога или сбора.

- Принятие входящего налога на добавленную стоимость (НДС) составляет 68/19.

- 99/68 — расчет налога на прибыль;

- 90/68 — налог на добавленную стоимость в цене товара;

- Налог на доходы физических лиц взимается на уровне 70/68.

- Все налоги и сборы успешно прошли проверку и учтены в бухгалтерии 68/68.

Как отражать начисление и уплату налогов по правилам 2023 года в 1С: Бухгалтерии предприятия ред. 3.0?

Что нового появилось в разделе начисления и уплаты налогов в программе 1С: Бухгалтерия?

Обновление №1: Внесены изменения в план счетов в разделе «Главное». Введен новый счет — 68.90 «Единый налоговый счет». Этот счет будет служить центральным хранилищем информации о состоянии налоговых и взносов.

Обратите внимание: на данном счете не имеются никаких подсчетов!

Это прекрасно и комфортно в использовании, нет необходимости заполнять избыточные области.

Однако, это также означает, что вся аналитика по ЕНС осуществляется через программу 1С: Бухгалтерия, в специальных регистрах, поэтому рекомендуется избегать ручных проводок по счету 68.90!

Второе изменение: в нашем распоряжении появились две совершенно новые бумаги.

♦ Оповещения о подсчитанных суммах налогов.

♦ Процессы, связанные с обработкой единого налогового счета

Если срок оплаты налогов или взносов приходит раньше дедлайна для отчетности по ним, необходимо составить уведомление.

Наша компания отправляет уведомления о уплате налога на доходы физических лиц (НДФЛ), который был удержан в январе. Это связано с тем, что срок уплаты этого налога наступает раньше, чем срок подачи декларации 6-НДФЛ за первый квартал.

если для этого налога нет предусмотренного уведомления, то нужно создать операцию по счету.

Возможно, мы начнем выплачивать НДС за последний квартал 2022 года только после представления декларации.

Зачем требуются эти документы в программе 1С?

С учетом данной операции, они перемещают денежные средства налогов с различных банковских счетов на счет с номером 68.90.

В следующем году, в 2023, мы будем продолжать применять разные счета — 68.01, 68.02, 68.04 и другие, для осуществления начисления налогов и сборов.

После этого необходимо перенести итоговые суммы к оплате с указанных счетов на счет 68.90, которую осуществляются с помощью новых документов.

Третье изменение состоит в том, что в документе «Списание с расчетного счета» при выборе операции «Уплата налога» теперь будет представлен небольшой список налогов и взносов, из которых можно выбрать.

Сейчас непозволительно осуществлять списание с банковского счета источником платежа исключительно на уплату НДФЛ или страховых взносов. Теперь требуется определиться с выбором «Единого налогового платежа», что приведет к формированию проводки Дебет 68.90 Кредит 51.

Внесено пополнение на новый баланс — 68.90.

2. Оплата налогов и страховых взносов продолжает осуществляться путем зачисления на индивидуальные счета, как это и было ранее.

Перед выполнением оплаты, необходимо переместить суммы на счет с номером 68.90.

Транзакции осуществляются в соответствии с платежным ордером на сумму 68.90.

Для осуществления переноса остатков на 1 января 2023 года на сумму 68.90 рублей, мы подробно описали процесс в статье «Помощник перехода на ЕНС в 1С: Бухгалтерии предприятия ред. 3.0».

Однако, мы рекомендуем воздержаться от поспешных действий по переносу, так как окончательные суммы налогов и взносов за 2022 год не были еще подсчитаны, и также существуют некоторые неясности относительно правил определения начального сальдо для переноса. Давайте спокойно завершим 2022 год, разберемся с регистрацией текущих платежей, а затем вернемся к вопросу переноса начального сальдо.

Хотите быть в курсе всех новостей и свежих публикаций? Подпишитесь на нашу рассылку и не пропустите ни одну интересную статью!

Счёт 68 в бухгалтерском учёте

Каждая фирма или организация несет ответственность за уплату различных налогов согласно применяемой системе налогообложения. Для фиксации денежных операций налоговых платежей в государственный бюджет используется 68-й счет в бухгалтерии.

- 68 счетов бухгалтерского учета представляют собой

- Анализ счета 68

- Основная переписка по платёжному ордеру номер 68.

Доверьте нам свою бухгалтерию и налоговый учет — мы предлагаем услуги аутсорсинга в этих областях и берем на себя полную ответственность.

68 счёт бухгалтерского учёта — это

Постановлением Министерства Финансов от 31 октября 2000 года № 94н был утвержден схематический обзор счетов, где прописаны конкретные инструкции по использованию счета 68 в финансовом учете – «Расчеты по налогам и сборам». Этот счет включен в раздел «Расчеты».

68 счет, применяемый в области бухгалтерии, представляет собой счет, который одновременно является активным и пассивным.

- Декларацией указывается необходимость оплаты налогов и сборов.

- В Кт отражается расчет налоговых и сборных обязательств.

Счет может быть положительным (есть избыток) или отрицательным (есть долг).

Если в бухгалтерском балансе счета 68 сальдо является кредитовым и имеется кредиторская задолженность, оно будет отражено по строке 1520. В случае, если сальдо является дебетовым и имеется дебиторская задолженность, оно будет указано по строке 1230.

Счет 68 не является целевым для уплаты страховых взносов, однако они также вносятся в налоговую инспекцию. Для отражения этих операций применяется счет 69.

Аналитика счёта 68

В рамках аналитики, связанной с налогами и сборами, счет 68 можно разделить на различные виды. В официальном плане счетов не указаны субсчета для счета 68 бухгалтерского учета, поэтому каждая компания вправе ввести их самостоятельно в свой собственный план счетов. Например, в таких случаях организации часто используют следующие субсчета:

- 68.07 показатель, учитываемый в бухгалтерии, применяется исключительно для расчёта транспортного налога.

- Категория 68.10 в бухгалтерском учете предназначена для учета прочих налогов и сборов.

- Счёт 68.12 в бухгалтерии относится к налогу, регламентируемому упрощенной системой налогообложения.

Кроме этого, имеется возможность создания дополнительных счетов, основываясь на налоговом бремени организации. Примером таких счетов могут служить счета для бюджетных платежей.

- НДФЛ;

- НДС;

- акцизы;

- налог на доходы от деятельности;

- налог на использование земли;

- налог на владение недвижимостью;

- налог, взимаемый с финансовых средств, направляемых на рекламную деятельность

Начиная с 2023 года, вступает в силу новый способ учета — 68.90, который предназначен для регистрации информации по единому налоговому счету, введенному с начала 2023 года.

Основная корреспонденция по счёту 68

Давайте рассмотрим подробности взаимосвязи, которая возникает при применении 68 счетов в бухгалтерии.

| Дт | Кт | Описание |

|---|---|---|

| 90 | 68 | Произошло начисление НДС с продажи товаров. |

| 91 | 68 | Был произведен расчет НДС с иных операций, не связанных с основными видами деятельности. |

| 76 | 68 | Налог на добавленную стоимость был учтен с предварительно полученного аванса. |

| 68 | 19 | Взяли НДС во внимание при вычете. |

| 70 | 68 | Сумма подоходного налога была вычтена из заработной платы. |

| 75 | 68 | Налог на доходы физических лиц был удержан с выплаченных дивидендов. |

| 99 | 68 | Была проведена процедура налогообложения прибыли |

| Возрастом 26 (44, 91) | 68 | Был произведен расчет государственного сбора. |

| Возрастом 26 (44, 91) | 68 | Были применены различные виды налогов — субсчета применяются для подробного учета начислений. |

Вам будет предоставлена бесплатная полноценная поддержка со стороны экспертов в области бухгалтерии и налогообложения, доступная в любое время суток.

- Прошу вспомнить о предельных сроках предоставления информации.

- Учёт нерабочих дней, таких как выходные и праздники

- Настройка будет выполнена с учетом ваших индивидуальных настроек.

- Принимая во внимание комбинирование налоговых режимов

- Ведение учета банковских гарантий в бухгалтерии

- 1-ИП (автогруз) представляет собой форму индивидуального предпринимателя, которая специально предназначена для перевозки грузов автомобильным транспортом.

- Срок существования мобильного телефона в учетной документации

- Специфика оформления призов для праздничных дат

- Возможно ли осуществлять зачисление заработной платы на банковскую карту?

- Возможно ли сочетать статус самозанятого с официальным трудоустройством?

- Анализ бухгалтерского баланса с использованием горизонтальной и вертикальной методики.

- Варианты соглашений

- Затраты на доставку и перемещение груза в составе финансовой отчетности

- Пример документа 2-НДФЛ для работника в 2022 году

— Дополнительные материалы на данную тему

Подпишитесь на новостную рассылку

Чтобы быть в курсе последних новостей в сфере законодательства, получать ценные советы по уменьшению налогов и изучать интересные случаи, просим вас заполнить все необходимые поля формы.

Чтобы быть в курсе последних новостей в сфере законодательства, получать ценные советы по уменьшению налогов и изучать интересные случаи, просим вас заполнить все необходимые поля формы.

Благодарю вас! Пожалуйста, подтвердите вашу подписку, используя электронную почту.

Как в 1С начисляются налоги в условиях ЕНС: объясняем на примерах

Начиная с 2025 года, в программе «1С:Бухгалтерия 8» введена инновационная методика учета расчетов на едином налоговом счете (ЕНС). В то же время, процедура учета и расчета налогов (взносов), применяемая ранее в программе «1С:Бухгалтерия 8», остается неизменной. Специалисты компании 1С на примерах демонстрируют, как именно происходит начисление налогов в рамках ЕНС.

В 2023 году налогоплательщики получили возможность использовать данные своего личного кабинета в Федеральной налоговой службе (ЛК ФНС) в отношении Единого налогового платежа (ЕНП). Теперь в программе «1С:Бухгалтерия 8» нет необходимости повторять функции ФНС по распределению и учету ЕНП для уплаты конкретных налогов. Это упрощает методику учета расчетов по ЕНС и структуру данных, а также приближает учет к данным ЛК ФНС.

Процедура учета и расчета налогов (взносов) в программе 1С остается прежней. Налоговые платежи по-прежнему отражаются на соответствующих подсчетах счета 68 «Расчеты по налогам и сборам», а страховые взносы — на соответствующих подсчетах счета 69 «Расчеты по социальному страхованию и обеспечению».

С начала 2023 года, осуществление уплаты налогов и взносов будет осуществляться через единый налоговый платеж. Для сводного отчета о суммарной обязанности и переведенных средствах по ЕНП в программе «1С:Бухгалтерия 8» предусмотрен специальный счет 68.90 — «Единый налоговый счет».

- Мониторинг состояния ЕНС в программном обеспечении 1С

- С 2025 года в «1С:Бухгалтерии 8» будет внедрена инновационная система расчетов на ЕНС.

- Разбираться с Личным кабинетом Федеральной налоговой службы в отношении Единого налогового счета из программы 1С (процесс подключения к Личному кабинету ФНС и различные способы авторизации пользователей).

- Как налоговые инстанции осуществляют расчеты по ЕНС в различных сценариях.

В программе «1С:Бухгалтерия 8» внедряется прогрессивная система учета ЕНС. С 2025 года и начиная с версии 3.0.147 в программе вступают в силу следующие модификации:

- Все подсчеты, связанные с единой налоговой системой (ЕНС), проводятся исключительно на бухгалтерских счетах, без использования специальных регистров ЕНС для детального учета.

- Для изучения текущего состояния расчетов по ЭНС имеются стандартные отчеты, основанные на данных счета 68.90 на определенную дату.

- Теперь форма документа «Уведомление об исчисленных суммах налога» больше не создает проводки, а служит только для представления отчетной информации.

- В процессе закрытия месяца была включена в работу свежая регламентная операция — начисление налогов на единственный налоговый счёт.

- В целях упрощения процесса корректировки информации на Едином налоговом счете используется специальный документ, известный как «Документ о корректировке ЕНС». Операция по единому налоговому счету не применяется в данном случае.

- Операцию по учету авансового платежа на единый налоговый счет исключили из регламента.

После завершения каждого месяца, на Единый налог на вмененный доход также влияют налоги, которые автоматически начисляются (согласно иллюстрации 1).

Данный порядок применяется для расчета налоговых обязательств, связанных с НДС, НДС, уплачиваемым налоговым агентом, налога на прибыль, налога на прибыль, взимаемого налоговым агентом, земельного налога, транспортного налога, налога на имущество, налога при применении УСН, торгового сбора, НДФЛ, уплачиваемого индивидуальным предпринимателем от своего дохода, и страховых взносов, уплачиваемых индивидуальным предпринимателем от своего дохода.

Когда зарплата рассчитывается в программе «1С:Бухгалтерия 8», то НДФЛ, удержанный с доходов сотрудников, отражается на счете 68.90 при проведении документов, которые отображают фактическую выплату зарплаты или дивидендов, таких как списание с расчетного счета или выдача наличных. Однако, если учет зарплаты ведется в программе «1С:Зарплата и управление персоналом 8», то НДФЛ отражается на Едином налоговом счете при проведении документа, который содержит информацию об удержанном НДФЛ.

При проведении документа 68.90 отражается задолженность по начисленным страховым взносам, которые должны быть выплачены сотрудникам.

- Если зарплата подсчитывается в программе «1С:Бухгалтерия 8», тогда происходит начисление заработной платы.

- Если рассчитывать зарплату с помощью программы «1С:Зарплата и управление персоналом 8», то эта информация будет отражена в бухгалтерии.

В 1С программах отражение налогов на ЕНС происходит не сразу после регламентной операции по начислению зарплаты и удержанию НДФЛ, а в соответствии с сроками уплаты налогов, установленными Налоговым кодексом РФ.

При расчете налогов по специальным режимам (УСН, патент, НДФЛ ИП на ОСНО), доходы и расходы учитываются на основе кассового метода, то есть исходя из фактической оплаты. В данных ситуациях для признания расходов требуется достоверная информация о том, что страховые взносы и другие налоги были уплачены в соответствии с данными, доступными в личном кабинете ФНС (ЛК ФНС) в разделе ЕНС.

На втором этапе внедрения новой методики, перед началом отчетного периода за I квартал 2025 года, будет продолжена поддержка специального механизма учета расходов на уплату налогов. Этот механизм применяется при использовании специальных режимов и будет улучшаться вместе с выходом последующих версий.

На основе информации из Личного кабинета Федеральной налоговой службы, в программе разрабатываются специализированные документы, которые предоставят информацию о внесенных налоговых платежах. Эти документы будут использоваться для признания затрат и расчета налогов при использовании специальных режимов.

Если у вас есть подключение к сервису 1С-Отчетность, то информация о платеже по каждому налогу будет автоматически создаваться на основе данных, которые отображаются в интеграционном рабочем пространстве с Личным кабинетом Федеральной налоговой службы. Если же вы не являетесь пользователем данного сервиса, у вас есть возможность подключиться к бесплатному тарифу Промо ЕНС на 6 месяцев.

Порядок начисления налогов, отражения их на ЕНС и уплаты путем перечисления ЕНП в 2023 и 2025 годах

1. Суммы, которые нужно уплатить авансом каждый квартал и каждый месяц в качестве налога на прибыль за первый квартал.

Иллюстрация 2. Графическое изображение документации о налоговых платежах на прибыль

Пример 2. Расчет суммы налога на добавленную стоимость за первый квартал (для оплаты)

Изображение 3. План распределения средств на налог на добавленную стоимость (для выплаты)

Пример 3. Расчет налога на добавленную стоимость за первый квартал (подлежащий возмещению)

Иллюстрация 4. План расчетов по НДС (предназначенный для компенсации)

Пример 4. Подсчет первоначального взноса по налогу на недвижимость за первый квартал.

Изображение 5. Диаграмма распределения средств в связи с налогом на недвижимость.

Пример 5. Подсчет предварительного платежа по налогу на транспорт за первый квартал

(text{Рис. 6. План распределения средств от транспортного налога})

Пример 6. Подсчет предварительного платежа по налогу на землю за первый квартал

Изображение №7 демонстрирует информацию о распределении земельного налога.

Пример 7. Подсчитанный и удержанный Налог на доходы физических лиц

Фигура 8. Обозначение для схемы расходов, связанных с НДФЛ.

Пример 8. Платежи за страховку в марте

Фигура 9. План распределения средств поступающих в качестве страховых взносов

Исчисление предоплаты в рамках упрощенной системы налогообложения «Доходы минус расходы» за первый квартал

Схематичное изображение демонстрирует порядок проведения финансовых операций в рамках налога, который выплачивается при применении упрощенной системы налогообложения «Доходы минус расходы».

Пример 10. Расчет предоплаты по УСН «Доходы» за первый квартал.

Фигура 11. Диаграмма распределения средств налога, который взимается при применении УСН «Доходы»