Вышла свежая редакция Постановления Правительства РФ, которая регулирует передачу жилых помещений. Оно получило номер 2380 и называется «Об установлении особенностей передачи объекта долевого строительства участнику долевого строительства». Его действие продлится до конца 2025 года, а опубликовано оно было 29 декабря 2023 года, как раз перед наступлением Нового Года.

Содержательно, данный текст схож с предыдущим Постановлением Правительства РФ от. № 442, которое утратило свою юридическую силу в июне 2023 года. Однако, имеются некоторые незначительные изменения.

- Возможно отправить информацию о завершении строительства дольщику через электронную почту или другим удобным способом, предусмотренным в договоре долевого участия.

- При отсутствии значительных недостатков (в том числе нарушений, которые делают использование объекта невозможным, то есть несовместимым с его назначением), необходимо провести процедуру подписания акта приема-передачи.

- Если обнаружены значительные недостатки, то отказ от подписания АПП возможен только при участии эксперта из реестра НРС или НОСТРОЙ (НРС). Существуют два варианта: либо сразу пригласить на приемку эксперта из реестра НРС, либо при самостоятельном осмотре, если понятно, что имеются значительные недостатки или разногласия с застройщиком относительно таких недостатков, у вас есть право в течение 5 рабочих дней договориться с застройщиком о приглашении специалиста НРС для нового осмотра.

- Акт приема-передачи (АПП) обязан содержать все остальные недостатки, которые могут быть определены как важные или незначительные, либо с использованием экспертного подхода, либо при личном осмотре объекта с участием специалиста, включенного в реестр (НРС).

- У застройщика есть положительный срок в 60 календарных дней на исправление всех выявленных нарушений, будь то серьезные или несущественные. Важно помнить, что экспертиза и подача иска в суд не могут быть произведены немедленно.

- После прошествия 60 дней, необходимо пригласить специалиста еще раз для проверки исправления недостатков. В случае, если недостатки не будут полностью устранены или останутся нерешенными, можно провести досудебную экспертизу и затем подать претензию застройщику и подать иск в суд, если это потребуется.

- Если дольщик отказывается принять квартиру, застройщик имеет право через месяц после срока, установленного договором для передачи объекта, составить самостоятельное письменное уведомление.

В обязательном порядке следует подписывать АПП при отсутствии значительных недостатков. Для выполнения работ привлекаются специалисты, внесенные в реестры НОПРИЗ или НОСТРОЙ (специалисты нашей компании также присутствуют в этих реестрах). Проведение экспертизы и предъявление иска в суд допустимо только после истечения 60 дней, предоставленных застройщику для бесплатного устранения недостатков.

В начале января 2025 года многие застройщики до сих пор не реагировали и не устанавливали никаких ограничений или правил для прохода специалистов на строительные объекты. Несмотря на то, что некоторые из них не отменяли эти меры с момента введения первого правительственного постановления № 442.

С одной стороны, принятие данного документа положительно, поскольку на рынке присутствует огромное количество «специалистов», которые не имеют профильного образования и, банально говоря, не обладают никаким опытом. Действие данного Постановления именно устанавливает квалификацию эксперта и условия, при которых он может быть привлечен. С другой стороны, стоимость услуги, особенно в случае квартир большой площади, значительно возросла, порой в несколько раз. Для нашей компании это является положительным моментом, не будем скрывать, однако для некоторых клиентов оно стало основной статьей расходов.

Большинство застройщиков, опираясь на этот акт, иногда превышает свои полномочия и требуют от клиентов лишнего — например, нотариальную доверенность или отказывают в возможности присутствовать клиенту на приемке вместе с экспертом.

Не важно, какие требования к специалистам установлены на вашем проекте, мы всегда готовы выполнить качественную приемку, независимо от наличия НОПРИЗ / НОСТРОЙ. Вся наша команда экспертов обладает необходимым образованием, они зарегистрированы в реестрах НРС, а наша организация является членом СРО.

Для ознакомления с документом необходимо перейти по данной гиперссылке:

На основании какой первички отражать перемещение имущества в 2025 году?

С начала января возникают трудности с правильным оформлением первичного документа при перевозке НФА. Существует четыре необходимых документа: два требования-накладные и две накладные для внутренней перевозки НФА. В данной статье представлены образцы и схема, которые помогут разобраться, какой документ использовать в каждом случае. Мы внесли изменения в схему и согласовали ее с представителями Минфина, чтобы избежать любых неясностей.

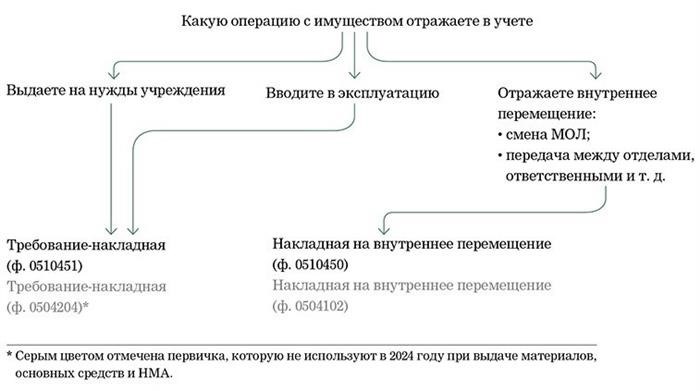

Одобрены строения цифровых исходных бумаг и руководства по их использованию.Пунктом номер 61н из данного приказа Министерства Финансов от 15 апреля 2021 года приписывается следующее.С начала 2025 года взаимодействие с хозяйственным отделом будет осуществляться через четыре новых формы первичной документации: накладная на перемещение внутри организации (ф. 0510450), требование-накладная (ф. 0510451), накладная на перемещение имущества внутри организации (ф. 0504102) и требование-накладная (ф. 0504204). Названия документов одинаковые, но их содержание различается. Это может вызвать путаницу. В данной статье вы узнаете, на основании каких документов безопасно отразить списание и перемещение имущества в этом году, а также как правильно их оформить.

для правильного оформления и регистрации важно знать, какие документы нужно предоставить

Учёт имущества должен осуществляться с учётом новых электронных форм первичных документов: накладной на внутреннее перемещение (ф. 0510450) и требования-накладной (ф. 0510451). Необходимо отказаться от использования аналогичных форм (ф. 0504102 и ф. 0504204), хотя они ещё не официально отменены. В ближайшее время Минфин внесёт изменения в приказ № 52н и исключит из него эти формы. Финансисты рекомендуют ориентироваться на письмо Минфина от 27.10.2023 № 02-07-05/102794, которое содержит информацию о различиях между новыми и старыми формами. Накладная на внутреннее перемещение и требование-накладная имеют сходные назначения, поэтому есть опасность их перепутать. В зависимости от цели передачи имущества хозяйственники должны оформлять соответствующий документ. Если имущество выдаётся для использования в деятельности учреждения, следует оформить требование-накладную (ф. 0510451). Если происходит выдача НФА из-за смены ответственного лица или передачи в другое место хранения, необходимо заполнить накладную на внутреннее перемещение (ф. 0510450). На приведённой ниже схеме можно увидеть, когда и какой документ следует использовать. Схема разработана на основе приказов № 61н и № 52н и согласована с соответствующими органами. Рекомендуется использовать эту схему для отражения операций в учете и передать её в хозяйственный отдел, чтобы ответственные сотрудники не совершили ошибку в оформлении документов.В дополнение к базовым операциям по перемещению НФА, воспользуйтесь актуальной формой акта списания номер 0510460. .

Каким документом следует оформить перемещение НФА?

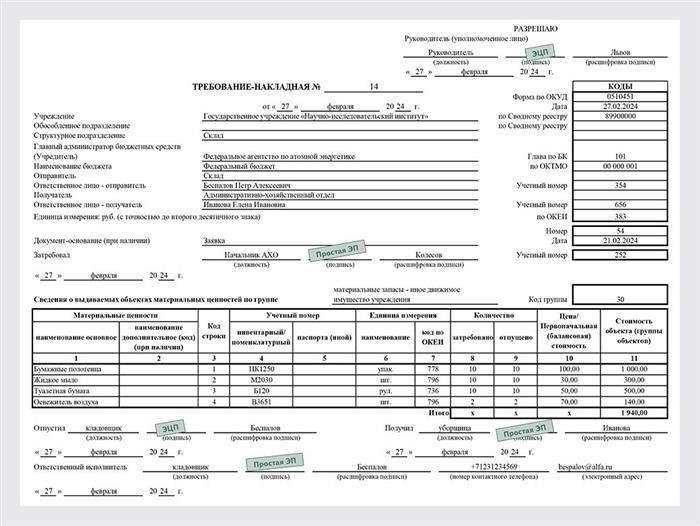

Как правильно оформить требование-накладную (форма 0510451) согласно новым требованиям?

При получении требования-накладной (форма 0510451) от сотрудника хозяйственного отдела, необходимо проверить реквизиты и после этого провести операции в учете. В части заголовка следует обратить внимание на реквизит «Документ-основание» и удостовериться, что указаны данные документа, по которому было составлено требование на материальные ценности или норматив их выдачи был определен. Например, таким основным документом может быть служебная записка, приказ или распоряжение. Если были выданы продукты на кухню, следует указать в качестве документа меню-раскладку для приготовления питания (форма 44-МЗ). Вам может потребоваться помощь для заполнения содержательной части требования-накладной (форма 0510451), где необходимо указать группы объектов, которые передаются. Хозяйственники часто не имеют такой информации, поэтому в содержательной части следует указать группу имущества, а справа от названия группы — номер данной группы. Например, если передаете объекты из групп «основные средства — иное движимое имущество» или «нематериальные активы — иное движимое имущество», следует указать код «30» (101 30, 102 30). Если передаются в эксплуатацию основные средства, реквизит «Документ-основание» не нужно заполнять. В одной накладной может быть несколько отдельных групп. Например, «материальные запасы — особо ценное имущество» с кодом группы «105 20» и «материальные запасы — иное движимое имущество» с кодом группы «105 30». В конце следует проверить наличие всех подписей. Здесь может быть разница в зависимости от того, как заполняется требование-накладная (форма 0510451): электронно или на бумаге. Если на бумаге, то все графы должны быть подписаны вручную. Если заполняется электронная требование-накладная, то простые подписи должны быть поставлены: составивший документ ответственный исполнитель, сотрудник, который затребовал ценности, и сотрудник, получающий ценности. ЭЦП должны быть подписаны руководителем учреждения и сотрудником, отпустившим материальные ценности. Обратитесь к образцу требования-накладной (форма 0510451) и пояснениям к нему, чтобы узнать, как заполнить реквизиты.

Как правильно составить электронную требование-накладную нового образца (форма 0510451)

Укажите организационное подразделение, в котором трудится сотрудник, ответственный за составление требования-накладной. В разделах «Отправитель» и «Получатель» укажите подразделения, откуда и куда передается имущество. В разделе «Сведения о передаваемых объектах материальных ценностей по группе» выберите группу нефинансовых активов и укажите соответствующий код группы.

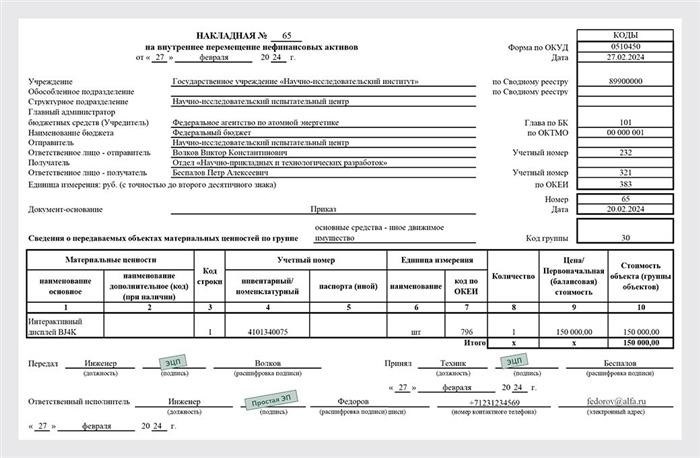

Как правильно составить информацию для создания формы на внутреннее перемещение объектов НФА (ф. 0510450).

Чтобы заполнить новую электронную накладную на внутреннее перемещение (ф. 0510450), необходимо следовать аналогичному порядку заполнения требования-накладной (ф. 0510451). Вам также может понадобиться помощь ответственного сотрудника хозяйственного отдела для заполнения некоторых реквизитов. В заголовочной части обязательно укажите реквизит «Документ-основание», который может быть приказом или распоряжением о смене МОЛ, передающего ответственность за имущество учреждения с одного сотрудника на другого. В кодовой зоне необходимо указать номер и дату в формате «ДД.ММ.ГГГГ». Чтобы полностью заполнить раздел «Сведения о передаваемых объектах материальных ценностей по группе», хозяйственникам потребуется ваша помощь. Как и в случае с требованием-накладной (ф. 0510451), укажите группу имущества, а справа от названия группы укажите номер группы. В таблице графы 1 «Основное наименование объекта» укажите название имущества точно так, как оно указано в бухгалтерском учете. В графе 2 «Наименование дополнительное (код) (при наличии)» укажите наименование имущества в соответствии с нормативными актами или сведениями из технической документации. Например, для лекарств используйте международное непатентованное наименование на латинском языке. Как заполнить новую электронную накладную на внутреннее перемещение (ф. 0510450): Документ-основание — укажите реквизиты документа, на основании которого происходит передача материальных ценностей. Учетный номер — укажите инвентарный номер, номенклатурный номер, номер паспорта (технический) или другой номер, соответствующий имуществу.

Движение имущества между учреждениями: учет у передающей стороны

Изложение процесса передачи имущества другому учреждению или организации осуществляется через выполнение последовательных этапов. Чтобы правильно осуществить передачу имущества, передающая сторона должна соблюдать определенные правила и процедуры, а также оформить соответствующую документацию, связанную с перемещением имущества между учреждениями. В данной статье будет рассмотрена информация о том, как точно вести учет передачи имущества и какие документы необходимо оформить, чтобы обеспечить корректное движение имущества между учреждениями.

- Основная идея в данной статье заключается в следующем:

- 4 способа передачи собственности

- При передаче государственным учреждениям проведение финансовых операций в бухгалтерии.

- При передаче коммерческим организациям происходит отражение проводок в бухгалтерии.

4 этапа передачи имущества

Порядок передачи движимого имущества, в случае если оно является особо ценным и принадлежит бюджету, регламентируется учредителем. В то же время, учреждение самостоятельно устанавливает порядок передачи другого имущества. Любой порядок передачи имущества можно разделить на четыре этапа.

Будьте нашими подписчиками на канале в Яндекс.Дзен

Первый шаг: заявление о передаче инициативы. Управляющему (основателю) направляется письмо, в котором выражается желание передать имущество, которое не используется в операционной деятельности. Вместе с письмом прилагаются документы, которые позволяют однозначно идентифицировать передаваемое имущество.

Второй шаг: принятие решения о передаче. Включает в себя выдачу специального документа (приказа, резолюции и др.), который устанавливает передачу имущества от одного учреждения (филиала) к другому.

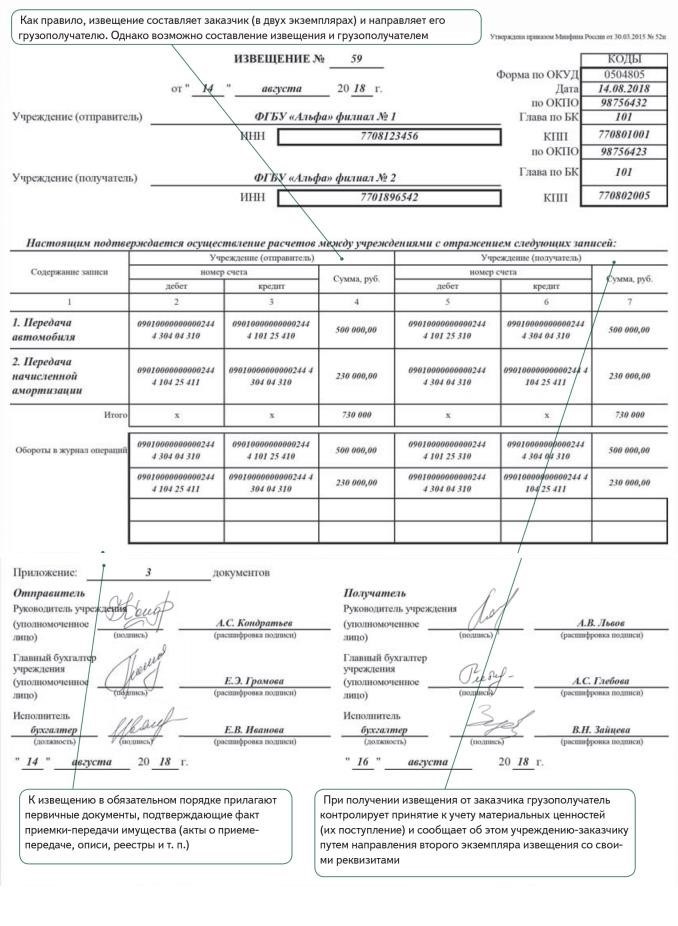

Этап третий: подготовка необходимых бумаг для передачи вещей. Для оформления передачи используют акт о приеме-передаче нефинансовых активов (образец номер 0504101), уведомление (образец номер 0504805) и договор о передаче имущества (смотрите пример).

Пример. Как правильно заполнить уведомление (форма 0504805) при переводе собственности между подразделениями.

4-й шаг: передача собственности. В этой фазе осуществляется передача имущества, оформляются необходимые документы и регистрируется передача в учетной системе.

Проводки в учете при передаче госучреждениям

Расчеты по перемещению активов в пределах одной организации (между главным учреждением и филиалом или между филиалами) осуществляются через использование счета 0 304 04 000 «Внутриорганизационные операции».

Филиал 2 получил легковой автомобиль на основании решения головной организации, которое было принято по передаче из филиала 1.

Авто было приобретено с использованием средств, полученных от прибыльной деятельности.

Исходная цена автомобиля составляет 840 тысяч рублей. Общая сумма амортизации составляет 616 тысяч рублей.

Филиал 1 (передающая сторона) будет делать записи в следующем виде:

Баланс учета дебета составляет 2 304 04 310 рублей, в то время как баланс кредита равен 2 101 25 410 рублей. Это означает, что филиалу был передан автомобиль стоимостью 840 000 рублей.

Филиалу 2 была передана амортизация на автомобиль в размере 616 000 рублей, что отражено в дебете счета 2 104 25 411 и кредите счета 2 304 04 310.

Для оформления передачи движимого имущества от одного бюджетного учреждения другому, принадлежащих одному и тому же учредителю, необходимо применять счета финансового результата.

Воспользовавшись счетом 0 401 20 000 «Расходы текущего финансового года», отправляющая сторона осуществляет финансовые операции, в то время как принимающая сторона использует счет 0 401 10 000 «Доходы текущего финансового года» для получения финансовых средств.

Согласно решению образовательного ведомства, токарный станок передается из техникума в колледж.

Налоговые органы имеют данные об Оценке имущества. Его текущая стоимость составляет 240 000 рублей, а сумма начисленной амортизации — 120 000 рублей. Бухгалтер внес соответствующие записи в бухгалтерский журнал:

Колледжу был передан станок по его первоначальной стоимости в размере 240 000 рублей. Это отражено в бухгалтерии как дебет 4 401 20 241 и кредит 4 101 24 410.

Оборот по счету дебет 4 104 24 411 составляет 120 000 рублей, в то время как оборот по счету кредит 4 401 20 241 равен нулю. Это означает, что на токарный станок была передана начисленная амортизация в указанном размере.

При передаче движимого имущества между государственными учреждениями, которые подчиняются разным учредителям (могут быть одного уровня бюджета или разного), для регистрации экономических операций используются те же счета.

Проводки в учете при передаче коммерческим организациям

Давайте рассмотрим пример передачи движимого имущества учреждением не государственным или муниципальным организациям. В таком случае, учреждение будет использовать счет 0 401 20 000 «Расходы текущего финансового года» и применять код 242 «Безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций» КОСГУ.

Колледж передает комплекты футбольной формы для детей некоммерческому центру досуга.

Комплекты были приобретены за 57 200 рублей, используя средства, полученные от прибыльной деятельности. В бухгалтерском учете была оформлена следующая запись:

Комплекты в исходной стоимости были переданы, когда дебет составлял 2 401 20 242 рубля, а кредит — 2 105 35 440 рублей, с разностью в 57 200 рублей.

Уже треть работодателей интересуют навыки бухгалтера в Excel

Пройдите проверку, оценивающую вашу способность эффективно использовать программное обеспечение в соответствии с требованиями работодателя.